新潟市中央区の税理士・会計事務所です。個人の確定申告や法人の決算申告対応!新潟市全域訪問可、オンライン相談にも対応!

新潟オフィス

新潟県新潟市中央区女池4-18-18 マクスウェル女池2F 税理士 小川勇太

・女池ICから車で4分

三条オフィス

新潟県三条市東裏館2-14-15 税理士 吉田雅一

・東三条駅から車で7分

受付時間 | 9:00~17:30 |

|---|

定休日 | 土・日・祝日 |

|---|

その他 | 初回相談は無料です (新潟県限定サービス) |

|---|

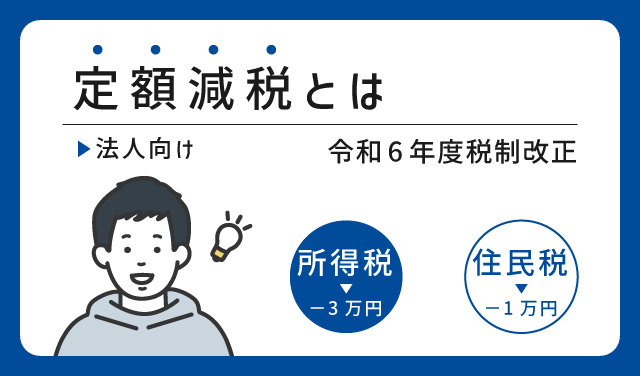

所得税と住民税の定額減税とは

令和6年の税制改正が発表され大きな話題を呼んだ「定額減税」。

定額減税という名からは単純な処理で済みそうなイメージを持ちますが、実際はかなり複雑です。

そこで今回は、定額減税についての概要や実務についてまとめました。

ポイントを押さえて正確に処理できるよう、この記事で準備なさってください。

なお本記事は「代表または従業員を雇用しており、定期的に給与を支払っている法人」を対象としています。

年金受給者や住民税非課税世帯等に関する情報は省いています。何卒ご了承ください。

個人事業主の方は別記事をご参照くださいませ。

定額減税は令和6年度の税制改正で決定された政策です。

その内容は「所得税から3万円」「住民税から1万円」を、国民全員の税金から差し引く、または給付するというもの。

この「全員」には、現在働いていない子どもや年金受給者等も含まれ、同一生計配偶者や扶養親族は、扶養している者に合算されます。

従って実際の内容は下記のようになります。

定額減税による減税額

| 所得税 | 本人3万円+扶養親族の人数×3万円 |

|---|---|

| 住民税 | 本人1万円+扶養親族の人数×1万円 |

なお年間所得金額1,805万円(給与収入のみの場合は年収2,000万円)を超える人は対象外です。

また税金を払っていない人や所得税と住民税の納付額がそれぞれ3万円・1万円に届かない人には、別途給付金が支払われる予定です。

上記のように、実際の減税額は扶養親族の人数によって増減します。

そのため実務としては「減税が開始されるまでに、各人の扶養人数をまとめておく」ことが必要です。

通常ですと扶養控除等申告書が昨年末に提出されているでしょうから、そのデータを元に扶養人数を把握しておきましょう。

なお定額減税の実施のために、改めて扶養控除等申告書の提出を求める必要はないとされています。

ただし15歳以下の扶養親族については、新たに「源泉徴収に係る申告書」の提出を求め、対象者に加えます。

この場合、他の者の扶養親族として特別控除を受けていないことを確認した上で、扶養控除等申告書の「住民税に関する事項」を参照して計算しても良いとされています。

住民税

令和6年6月の給与の住民税は0にします。

その上で、年間の住民税額-減税額を計算して11で割った値を11ヶ月間に振りなおします。

たとえば給与の住民税額が毎月固定で1万円、扶養対象者がおらず減税額が1万円だった場合、

年間住民税額12万円-1万円=11万円

11万円÷11ヶ月=1万円

6月分の住民税は0円となり、以降7月から翌年5月までの住民税が1万円になります。

実際の減税スケジュール

それではケースモデルを通じてスケジュールを確認しましょう。

例:配偶者を含めて、扶養家族が3人の会社員の場合

所得税減税額=3万円+3人×3万円=12万円

住民税減税額=1万円+3人×1万円=4万円

| 従来 | 令和6年6月 | 令和6年7月以降 | |

|---|---|---|---|

| 月収 | 40万円 | 40万円 | 40万円 |

| 源泉所得税 | 7,000円 | 0円 | 0円* |

| 住民税 | 8,000円 (年間96,000円) | 0円 | 5,090円** (96,000-40,000÷11) |

| 手取り増減 | - | 15,000円増加 | 9,910円増加 |

*所得税の減税額が12万円になるまで継続 **翌年5月まで一定額で継続

扶養家族が多い人ほど所得税額が少なくなります。仮に期日までに減税額全額が引ききれなかった場合は、その差額が別途給付される予定です。

所得税減税額を従業員ごとに記録

各人の減税総額とともに、毎月源泉所得税から減税した金額を記録しておきましょう。

1人1人の給与額や扶養人数によって、減税できる金額も期間も異なります。

減税しそこなったり、減税しすぎたりすることのないように、毎月の減税額をまとめておくことをおすすめいたします。

年収2,000万円超は対象外

年間所得税額1,805万円(給与収入のみで年収2,000万円)を超える人は、定額減税の対象外です。

一部社員や経営者の中には、年収2,000万円を超える人もいるでしょう。

収入が超過している人については、扶養家族分も対象外となります。

たとえば年収2,000万円超の人に扶養家族が2人いたとすると、年収オーバーの本人だけでなく、扶養家族2人も定額減税を受けられません。

給与の支払明細書と源泉徴収票の摘要欄に控除した金額を記載

<定額減税実施に伴う記載事項>

給与明細:「定額減税額(所得税)○円」「定額減税○円 」

源泉徴収票:「源泉徴収時所得税減税控除済額○円、控除外額○円」

源泉徴収票の「控除外額」には、引ききれなかった定額減税の残高が入ります。

扶養家族の変更があった場合は年末調整で調整

年内に扶養家族人数に変更が起こった時は、年末調整にて調整するとされています。

毎年年末になると、経営者や従業員に扶養控除等申告書を書いてもらいますので、その内容を元に変更がないか確認しましょう。

変更のある人については、年末調整にて調整。

引ききれなかった減税分は、別途給付される旨をお伝えください。

定額減税は「(本人+扶養人数)×4万円」で計算します。

確かに減税額は1人4万円の定額ですが、実務に落とし込むことは簡単ではありません。

6月のスタートを見越して、年収2,000万円超の経営者や従業員の洗い出し、扶養対象者の確認等、できることから取り組んでおきましょう。

本記事では分かりやすくざっと解説いたしましたが、お伝えしきれていない細かな条件も多々あります。

まずはこの記事を参考に概要を押さえ、その後に財務省等の定額減税に関するサイトをご確認ください。または顧問税理士に相談されることをおすすめいたします。

無料相談実施中!(料金・サービス内容)

経営に有益な情報を配信しています!

「自信を持って経営したい」

「売上や利益を上げたい」

「不安を解消したい」

こういった方のお役に立てるコンテンツを、今後どんどん増やしていきます!

対応地域

新潟県新潟市中央区、新潟市北区、新潟市東区、新潟市江南区、新潟市秋葉区、新潟市南区、新潟市西区、新潟市西蒲区、長岡市、三条市、柏崎市、小千谷市、加茂市、十日町市、見附市、魚沼市、南魚沼市、田上町、出雲崎町、湯沢町、津南町、刈羽村、新発田市、村上市、燕市、五泉市、聖篭町、弥彦村、上越市、阿賀町、阿賀野市、その他新潟県内

著書・監修書籍