新潟市中央区の税理士・会計事務所です。個人の確定申告や法人の決算申告対応!新潟市全域訪問可、オンライン相談にも対応!

新潟オフィス

新潟県新潟市中央区女池4-18-18 マクスウェル女池2F 税理士 吉田雅一

・女池ICから車で4分

三条オフィス

新潟県三条市東裏館2-14-15 税理士 吉田敏由紀

・東三条駅から車で7分

受付時間 | 9:00~17:30 |

|---|

定休日 | 土・日・祝日 |

|---|

その他 | 初回相談は無料です (新潟県限定サービス) |

|---|

個人事業主の減価償却はいくら以上?

個人事業主は事業以外に考えなければならないことが多いものですよね。

その1つが減価償却。事業用に購入した物品が一定の金額を超えた場合に必要となる処理です。

今回は、個人事業主が知っておきたい減価償却について解説いたします。

~10万円未満

取得価額が10万円未満の物品は、全額を経費計上します。

固定資産とはならず、減価償却も行いません。

よく使用する勘定科目は「消耗品費」「事務用品費」「雑費」等です。

10万円~20万円未満

10万円〜20万円未満の物品については、下記3つの方法から選択できます。

- 減価償却する

- 一括償却資産の特例を使用する

- 少額減価償却資産の特例を使用する

20万円~30万円未満

20万円〜30万円未満の物品については、下記3つの方法から選択できます。

- 減価償却する

- 少額減価償却資産の特例を使用する

取得価額が20万円以上になると、一括償却資産の特例は使えなくなります。

30万円~

30万円以上の物品は、原則として資産に計上し減価償却を行います。

取得価額に消費税を含めるかどうかは、ポイントが2つあります。

①消費税の課税事業者と免税事業者のどちらに該当するのか。

②消費税の課税事業者に該当する場合、消費税の経理方式を「税抜」又は「税込」のどちらを採用しているのか。

たとえば、税抜き99,000円(税込み108,900円)の物品について考えてみましょう。

まず免税事業者の場合は税込価額で考えるので、108,900円。

この場合は資産になり、原則として減価償却の対象となります。

課税事業者の場合は、消費税の経理処理方法により処理が異なります。

税抜方式を採用している場合は、消費税抜きで考えるので99,000円。

この場合は資産とはならず、全額をその年の費用として計上します。

反対に税込方式を採用している場合は、税込価額で考えますので、

免税事業者と同様に資産計上が必要となり減価償却の対象となります。

なお消費税課税事業者は、毎年確定申告の時期に消費税の納税を行っているはずです。

もしご自身が課税事業者か不明の場合は、消費税を納税しているかどうかでご判断ください。

1セットあたりで考える

通常1セットとして取り扱われる物品は、1セットあたりの取得価額で考えます。

たとえば応接室の応接セット、エアコンと室外機といった物品です。

これらはテーブル1つ、イス1脚の取得価額ではなく「応接セット」としての取得価額で取り扱います。

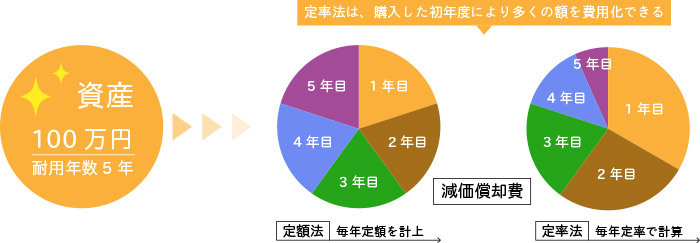

30万円未満の資産について、一定額まで全額を購入年度の経費にできる特例制度です。

なお少額減価償却資産の特例を利用するためには「青色申告を選択している」「常時使用する従業員数が1,000人以下」等の条件をクリアしている必要があります。

また少額減価償却資産の特例が利用できるのは、同一期内で300万円までです。

一方で、一括償却資産の特例には対象者の制限も上限額もありません。

少額減価償却資産の特例を使用する場合は、対象者に該当するか、上限額を超えないか確認しておきましょう。

例:25万円のパソコンを購入し少額減価償却資産の特例を利用した場合

購入時

工具器具備品 25万円 / 現預金 25万円

決算時

減価償却費 25万円 / 工具器具備品 25万円

*摘要欄に「措法28の2」と記載する

無料相談実施中!(料金・サービス内容)

経営に有益な情報を配信しています!

「自信を持って経営したい」

「売上や利益を上げたい」

「不安を解消したい」

こういった方のお役に立てるコンテンツを、今後どんどん増やしていきます!

対応地域

新潟県新潟市中央区、新潟市北区、新潟市東区、新潟市江南区、新潟市秋葉区、新潟市南区、新潟市西区、新潟市西蒲区、長岡市、三条市、柏崎市、小千谷市、加茂市、十日町市、見附市、魚沼市、南魚沼市、田上町、出雲崎町、湯沢町、津南町、刈羽村、新発田市、村上市、燕市、五泉市、聖篭町、弥彦村、上越市、阿賀町、阿賀野市、その他新潟県内

著書・監修書籍