新潟市中央区の税理士・会計事務所です。個人の確定申告や法人の決算申告対応!新潟市全域訪問可、オンライン相談にも対応!

新潟オフィス

新潟県新潟市中央区女池4-18-18 マクスウェル女池2F 税理士 吉田雅一

・女池ICから車で4分

三条オフィス

新潟県三条市塚野目4-15-28 税理士 吉田敏由紀

・東三条駅から車で5分

受付時間 | 9:00~17:30 |

|---|

定休日 | 土・日・祝日 |

|---|

その他 | 初回相談は無料です (新潟県限定サービス) |

|---|

事業者こそしっかり理解すべき『軽減税率』

平成31年(2019年)10月1日より、消費税が8%から10%に引き上げられ、それに伴い消費税の軽減税率制度が実施されました。

この軽減税率制度は、対象品目を扱う事業者はもちろんですが、自身では対象品目を扱っていないよという事業者にも、免税事業者であっても、影響がある制度となります。

つまり、すべての方が対応をする必要がある制度となります。

そこで今回は、軽減税率がどういった制度で、新潟の事業者は何を知っておいたほうがいいのかなどを税理士目線からご説明いたします。

軽減税率制度のポイントを押さえ、しっかり対応しましょう。

日本では令和1年10月1日から消費税が8%から10%に引き上げられますが、買い控えによる経済の停滞が起こらないようにするための低所得者対策として、「軽減税率制度」が実施されます。

食料品など「日常生活に最低限必要なモノ」が軽減税率の対象品目となっており、これまで同様の8%の税率が適用されます。

そのため、消費税率は軽減税率(8%)と標準税率(10%)の複数税率となります。

ちなみに8%、10%というのは国税である消費税と地方税である地方消費税で構成されており、内訳は下表のとおりです。

同じ8%据え置きと思いがちですが、実際には従来までの単一税率8%と軽減税率8%の消費税率と地方消費税率の割合が異なります(つまり、仕訳の消費税率選択もより複雑になります)。

| 摘要開始日 | 平成30年9月30日まで | 令和1年10月1日から | |

|---|---|---|---|

| 税率区分 | 単一税率 | 軽減税率 | 標準税率 |

| 消費税率 | 6.3% | 6.24% | 7.8% |

| 地方消費税率 | 1.7% | 1.76% | 2.2% |

| 合計 | 8.0% | 8.0% | 10.0% |

低所得者対策としての導入とのことですが、実際のところ、増税により1人当たり2万7000円、1世帯当たり6万2000円ほどの負担増になることを政府も認めています。

食品等については軽減税率が適用されますが、運送費や包装費は10%の税率となるため、今後値上がりする可能性も大いにあると言えるでしょう。

一般的に世間で言われているメリットとデメリットは以下のようなものがあります。

メリット

低所得者の税負担を抑える

低軽減税率の対象品目を売る事業者は変わらず売ることができる

デメリット

対象品目の線引きが難しく、不公平感が出てしまう

軽減税率によって税収入が減る

実はたくさん買い物をできる高所得者のほうが受けられる恩恵が大きい

経理システムが複雑化し、税込表示への対応等販売店の事務負担が増える

こうして並べてみても分かる通り、デメリットのほうが多いと感じる人がたくさんいるようです。

それなら増税しないほうがいいのにという意見もあります。

しかし、増税はなされ、今後さらに増税される可能性もあります。

この中で新潟の事業主が一番気になるのは、「経理がどうなるか」というところではないでしょうか。

後ほどご説明しますね。

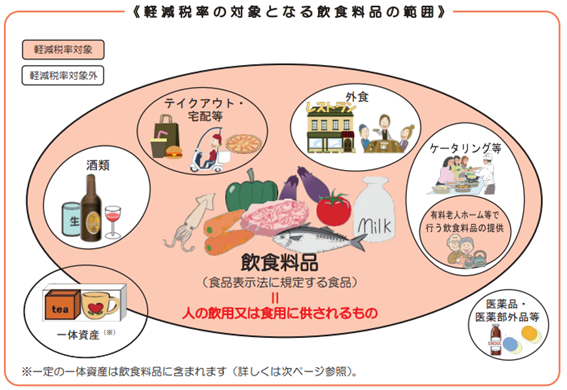

軽減税率は、次の品目の譲渡を対象としています。

①酒類・外食を除く飲食料品

②週2回以上発行される新聞(定期購読契約に基づくもの)

引用:国税庁リーフレット『よくわかる消費税軽減税率制度』より

順番に見ていきましょう。

①酒類・外食を除く飲食料品

飲食料品(以下、「食品」と記します)とは、食品表示法に規定する食品(酒類を除く)をいい、一定の一体資産を含みます。

「酒類」、「医薬品」、「医薬部外品」、「再生医療等製品」は除外、食品衛生法に規定する「添加物」は含まれます。

外食やケータリング等は、軽減税率の対象品目には含まれません。

テイクアウト・出前・宅配等は軽減税率の対象となります。

軽減税率が適用される取引かどうかの判定は、事業者の方が課税資産の譲渡等を行う時、すなわち、食品を提供する時点(取引を行う時点)で行うこととなります。

※一体資産:おもちゃ付きのお菓子のように、食品と食品以外の資産があらかじめ一体となっている資産で、その一体となっている資産に係る価格のみが提示されているものをいう。税抜価額が1万円以下で、食品の価額の占める割合が2/3以上の場合は全体が軽減税率対象、それ以外は標準税率の対象となる。

※外食:店内にテーブルや椅子があり、その場で飲食すること。基本的には「店内飲食」を指す。

※ケータリング:相手方が指定した場所において行う飲食の提供のこと。

②週2回以上発行される新聞(定期購読契約に基づくもの)

軽減税率の対象となる新聞とは、一定の題号を用い、政治、経済、社会、文化等に関する一般社会的事実を掲載する週2回以上発行されるもので、定期購読契約に基づくものです。

したがって、コンビニエンスストア等の新聞の販売は軽減税率の対象となりません。

また、インターネットを通じて配信する電子版の新聞も対象外となります。

※一定の題号とは、「○○新聞」や「日刊××」などのことをいいます。

事業者の方は、消費税等の申告を行うために、毎日の売上・仕入(経費)を税率の異なるごとに区分経理し、申告・納税を行うことが必要となります。

取引商品や仕入(経費)等の適用税率が正しいか確認する。

◆仕入(経費)

・軽減税率対象品目の仕入(経費)があるか確認する。

・軽減税率対象品目の仕入(経費)がある場合、請求書等に軽減税率対象品目である旨や税率の異なるごとに合計した税込金額の記載がなければ、仕入先に確認して追記することも可能。

(他の項目についての追記は認められていません)

・請求書等に基づき、仕入(経費)を税率ごとに分けて帳簿等に記帳する。

※軽減税率対象品目の売上げがなくても、会議費や交際費として食品を購入する場合は対応が必要です。

◆売上

・軽減税率対象品目を確認し、お客様からの問い合わせに答えられるようにする。

・軽減税率対象品目の売上げがある場合、請求書等に軽減税率対象品目である旨や税率の異なるごとに合計した税込金額を記載し、交付する。

・請求書等(控)に基づき、売上げを税率ごとに分けて帳簿等に記帳する。

◆申告

・税率ごとに区分して記帳した帳簿等に基づき消費税額を計算する。

・税率ごとに区分することが困難な場合、税額計算の特例により計算する。

軽減税率実施に伴い、まずは簡素な方法による【区分記載請求等保存方式】を実施、その後、令和5年10月1日から【適格請求書等保存方式(インボイス制度)】へ移行していきます。

取り扱う消費税率が2種類になるため、事業者の皆さんは「適用税率ごとに区分した消費税額の計算」や、「商品ごとの適用税率及びその合計額を記載した請求書等の発行」といった新たな作業が必要となります。

引用:中小企業庁「消費税軽減税率まるわかりBOOK」より

軽減税率の対象品目の売上や仕入(経費)がある事業者の方は、仕入税額控除のため、現行の請求書等保存方式を基本的に維持しつつ、税率ごとの区分を追加した請求書等(区分記載請求書等)の発行や記帳などの経理(区分経理)を行い保存する必要があります。

≪現行の請求書等と区分記載請求書等の比較≫

| 期間 | 帳簿への記載事項 | 請求書への記載事項 |

|---|---|---|

| 令和1年9月30日まで | 課税仕入の相手方の氏名又は名称・取引年月日・取引の内容・対価の額 | 請求書発行者の氏名又は名称・取引年月日・取引の内容・対価の額・請求書受領者の氏名又は名称 |

| 令和1年10月1日~令和5年9月30日まで | (上記に加え) 軽減税率の対象品目である旨 | (上記に加え) |

◆消費税の申告

軽減税率制度実施後は、軽減税率、標準税率それぞれの税率ごとに区分して税額計算を行う必要があります。

*税額計算のイメージ*

売上税額=(標準税率の対象となる税込売上額)×10/110)

+(軽減税率の対象となる税込売上額)×8/108)

仕入税額=(標準税率の対象となる税込仕入額)×10/110)

+(軽減税率の対象となる税込仕入額)×8/108)

また、区分経理を行うことが困難な中小事業者(基準期間(法人:前々事業年度、個人:前々年)における課税売上高が5,000万円以下の事業者をいいます。)の方には、一定期間、経過措置として売上税額や仕入税額の計算の特例が設けられています。

令和5年10月1日より、適正な課税を確保する観点から、複数税率に対応した消費税の仕入税額控除の方式として適格請求書等保存方式(インボイス制度)が導入されます。

インボイス方式はすでに欧州で取り入れられている方式で、すべての商品に適用税率や税額など法定されている記載事項が記載されているものを指します。

適格請求書等保存方式では、「適格請求書」等の保存が仕入税額控除の要件となります。

この要件を満たさない場合は、消費税法上で控除を受けることができません。

適格請求書とは、「売手が買手に対し正確な適用税率や消費税額等を伝えるための手段」であり、一定の事項が記載された請求書や納品書その他これらに類する書類をいいます。

税務署長に申請して登録を受けた課税事業者(適格請求書発行事業者)のみ適格請求書または適格簡易請求書(インボイス)を発行することができ、それ以外の人は発行できません。

登録申請は令和3年10月1日から提出可能です。

インボイス制度の導入と同時に登録を受けるためには、原則として令和5年3月31日まで(提出困難な事情がある場合は令和5年9月30日まで)に登録申請書を提出する必要があります。

適格請求書等には、区分記載請求書等の記載事項に加え、「登録番号」、「税抜価額又は税込価額を税率ごとに区分した合計額及び適用税率」、「消費税額等」の記載が必要となります。

また、適格請求書発行事業者には、取引の相手方である課税事業者から求められた場合、適格請求書等の交付及び写しの保存が義務付けられます。

しかし、適格請求書を交付することが困難な以下の取引は、適格請求書の交付義務が免除されます。

①公共交通機関である船舶、バスまたは鉄道による旅客の搬送(3万円未満のものに限る)

②出荷者が卸売市場において行う生鮮食品等の譲渡(出荷者から委託を受けた受託者が卸売の業務として行うものに限る)

③生産者が農業の協同組合、漁業協同組合または森林組合等に委託してお子合う農林水産物の譲渡(無条件委託方式かつ共同計算方式により生産者を特定せずに行うものに限る)

④自動販売機により行われる課税資産の譲渡等(3万円未満のものに限る)

⑤郵便切手を対価とする郵便サービス

また、買手側で請求書等の交付を受けることが困難な以下の取引は、帳簿のみの保存で仕入税額控除が認められています。

①適格請求書の交付義務が免除される前記①④⑤に掲げる取引

②適格簡易請求書の記載事項(取引年月日を除く)を満たす入場券等が、使用の際に回収される取引

③古物営業、質屋または宅地建物取引業を営む者が適格請求書発行事業者でないものから棚卸資産を購入する取引

④適格請求書発行事業者でないものから再生部品(棚卸資産に限る)を購入する取引

⑤従業員等に支給する通常必要と認められる出張旅費、宿泊費、日当及び通勤手当等に係る課税仕入れ

ちなみに、免税事業者が適格請求書発行事業者の登録を受けるためには、「消費税課税事業者選択届出書」を提出し、課税事業者となる必要があります。

消費税課税対象事業者の選択は2年に1度しかできないため、免税事業者から課税事業者になると何がどう変わるのか、しっかりと確認してから提出しましょう。

詳しくは最寄りの税務署または税理士にお問い合わせください。

【インボイス制度で「実質増税」!免税事業者の廃止が目的?】

免税事業者はインボイスを発行することができません。

課税事業者が免税事業者から仕入れる場合には仕入税額控除が認められないため、免税事業者は取引相手から外される可能性が大いにあります。

そのため、フリーランスや小規模事業者は免税事業者のメリットを諦めて課税事業者になるか、免税事業者として受け入れてくれる事業者とだけ取引をするかの選択を迫られることになります。

インボイス制度は令和5年10月1日から導入される予定であり、免税事業者はインボイス制度導入後3年間は仕入税額相当の80%、その後3年間は同50%の控除が可能です。

したがって、今すぐ焦る必要はありませんが、この事実を早い段階で知識として知っていることと世の動きをしっかり把握して乗り遅れないことが大切になります。

【課税事業者の方】

・軽減税率対象品目の売上がないけれど、軽減税率対象品目の仕入(経費)がある場合

⇒発行する請求書等は区分記載請求書等へ。区分経理に基づき、申告時に税額計算を行う。

【免税事業者の方】

・課税事業者と取引を行う場合、区分記載請求書等の交付を求められる場合がある。

・インボイス制度の導入により課税事業者同士の競合に負ける可能性がある。

二度の延期を経て、令和1年10月1日にとうとう実施された増税と軽減税率制度。

さらに令和5年10月1日からはインボイス制度がスタートするため、これから数年は慌ただしく対応に追われることでしょう。

事業者の皆様は、軽減税率が実施されるまでの間に、取り扱う商品の適用税率の把握、システムの対応状況の確認、従業員研修など準備しなければならないことがたくさんあると思います。

そんな情報知らなかった…とならないためにも、事前にしっかりと情報収集し、必要な対策を取りましょう。

また、せっかくある補助金なども活用できるようにしましょう。

当会計事務所でも、お客様に寄り添い、新鮮な情報提供ができるよう努めてまいる所存です。

新潟県内の方に限り、初回面談無料となっておりますので、ぜひご活用ください!

国税庁HP『消費税の軽減税率制度について』

中小企業庁HP『消費税軽減税率まるわかりBOOK』

※掲載しているHPリンクは変更になる可能性があります。ご了承ください。

無料相談実施中!(料金・サービス内容)

税理士に無料相談する

経営に有益な情報を配信しています!

「自信を持って経営したい」

「売上や利益を上げたい」

「不安を解消したい」

こういった方のお役に立てるコンテンツを、今後どんどん増やしていきます!

対応地域

新潟県新潟市中央区、新潟市北区、新潟市東区、新潟市江南区、新潟市秋葉区、新潟市南区、新潟市西区、新潟市西蒲区、長岡市、三条市、柏崎市、小千谷市、加茂市、十日町市、見附市、魚沼市、南魚沼市、田上町、出雲崎町、湯沢町、津南町、刈羽村、新発田市、村上市、燕市、五泉市、聖篭町、弥彦村、上越市、阿賀町、阿賀野市、その他新潟県内

著書・監修書籍